�ܴ����鱦IPO���ᣡȫ�������鱦������������(9)

2017-03-16 10:13 ���ߣ����� ������Դ����ת�� ʵ���˱ض� ���:

|

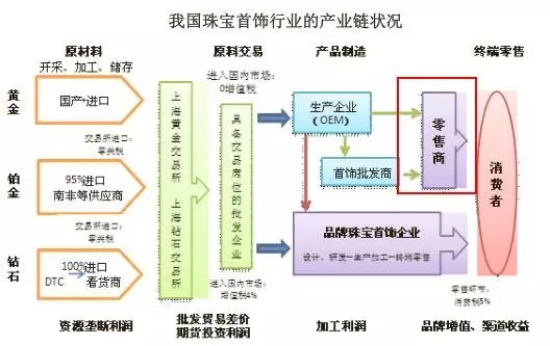

�ġ���ҵ

����ʲ�������ҵΪ——�鱦*������ҵ��

��ҵ����——ԭ���Ϲ�Ӧ�̡�ί��ӹ�����

��ҵ����——�ն������ߺͼ�����

����ҵ����

���б�Эͳ�ƣ��ҹ��鱦*�����۹�ģ��5,000 �ڣ���ȥ5�긴������Լ13%���ǹ�ģ����*ΪѸ�ٵĿ�ѡ����Ʒ��֮һ��

��1982-�����ҹ��鱦*�����۹�ģ��

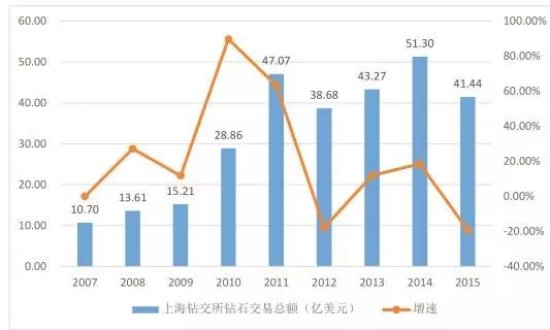

2015�꣬�ҹ���ʯ�ۼƽ����ܶ�ﵽ��41.44����Ԫ��2007-2015���Ʒ��ʯ�����ܶ�������±���ʾ��

�ҹ����ڵ��鱦*����ҵ�ֲ���Լ��У����������鱦��ҵ�IJ�����ռ�ҹ��鱦*�β�ҵ�����ܶ�Լ��70%���ϡ�

�鱦*����ҵ��Ҫ�ܽڼ��պͻ�������Ӱ�죬���ּ����Բ�����ÿ���**���Ⱥ͵�����������ҵ��Ҫ����������

Ŀǰ�����ڵĸ߶��г�����Ҫ�� Tiffany��Cartier��Bvlgari��VanCleef&Arpels �ȹ���֪���鱦*��*¢�ϡ�

��ռ���г���Ҫ�ݶ���и߶��г��������ң���Ҫ����*�и���*���ܴ��������Ⱥ��ڵ�*�Ϸ��顢�ܴ����������������鱦�ȡ�

���������ַ�����

2015�꣬�����鱦*���г�*ռ����ǰ������*�ϼ��г��ݶ�Ϊ18.60%���ֱ�Ϊ�ܴ��Ϸ��顢�ܴ�����

���й�500*��ֵ*�����а�������“�ܴ���” *�����������鱦*��ֵ����ǰ����

δ����ҵ���ж�����ߣ��г���֪��*�ۼ��������߳��н���Ϊ��ҵ�µ������㣬��ҵͨ��������ֵ���������ĺ��ľ���������Ӧ��������Ϊ*�鱦*����ҵ��������Ҫ�ֶΡ�

|

�����鱦��

�Ź��ں�

���������������Ľ��������߱��˹۵㣬������鱦���ء������鱦�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Σ�������Ȩ������ϵ�����鱦��������Աɾ����

�����鱦���ͷ���0755-25911511

>>������Ϣ

- �������鱦��������

- ��ˮ��ʯ����ҵ��ǧƽ��������

- ������ˮ��ʯ���鱦������

- ��ˮ������Ȧ����ת��

- �������̹�����

- ��ˮ��Ҽ����������

- ��ˮ��Ҽ��д��¥����

- ����ɽ�칫������

- ��ˮ����ҵ���칫������

- �����ֱ������㳡����

- ������������㳡����

- ���ټѻ���������

- ����ݸ������ƹ㳡����

- ���������ϳǰٻ����Ȳ��꣩����

- ���������ϳǰٻ���ͤ���꣩����

- ���������ͷ�ꡪ�鱦������Ʒ��