�ؿ� | ����δ����2020����鱦ҵ

2020-03-25 09:37 ���ߣ�fychscx ������Դ��δ֪ ���:

|

�ڹ�ȥ��ʮ���У���װ��ҵ���ֵ������ƺ����鱦��ҵ�г��ֳ��������ٶ�Ҫ��öࡣ

�鱦��ҵ�ƺ���ӭ�������δ����Ԥ��ȫ�������۶�ﵽ1480��ŷԪ��ÿ�걣��5����6���Ľ�����������2020�꽫�ﵽ2500��ŷԪ�������߶��鱦�������ܵ�ȫ��˥�˵�Ӱ�죬�����ƺ��������κ�ʱ����̰����

���������ҵ�ڿ���������ͬʱҲ�dz��������ġ���������Ϊ�Լ���ҵ�������ڷ�����Ӧ�ı仯���鱦�̲���������һ�������⣬������׳�ɳ������DZ��뾯�貢����Ҫ���ƺͷ�չ������Ӧ��������п��ܱ������ݵľ�������������

Ϊ�˻���*���ܵ��鱦��ҵ�����ķ����˹������ݣ��о��˹�˾����ȱ��棬���ɷ���ȫ����鱦��ʱ���鱦��˾����ҵЭ���20λ�߹ܡ��о��������ڹ�ȥ30���У��������ڹ�ҵ��װ������������鱦��ҵҲ������ԣ������ٶȸ��죺���ʻ������ϣ�*��Ʒ���������������õ�������֣�“���”���ѣ���ʱ�С��ڱ����У����ǽ�������Щ�������Ӱ���鱦��δ���Լ��鱦��˾Ӧ����Щʲô����������

*���ʻ�����ҵ����

��20����80�����*��װ*�ڸ��Ե��г��ж������Ե��쵼�ߣ�����¹���C��A��Ӣ����Marks��Spencer���������***�Ѿ���Խ��Zara��H��M�ȹ���*�������˽��������������ǵĹ���Ӱ���������磬Hugo Boss�ڵ¹���������۶��1990��������۶��50�������������80�����ϡ���װ�ѳ�Ϊ������ȫ��ҵ��

ϣ���鱦��ѭ���Ƶĵ�·������鱦ҵ��Ȼ��Ҫ�DZ��صġ�ʮ���鱦���Ž�ռȫ���г���12����ֻ������ - �����Ǻ͵�ܽ�ṫ˾ - ��Interbrand��ȫ��100ǿ*������**�������г�����ǿ���*����*����¹��Ļ������й����ܴ��Լ���Ӫ��֧�����С����ҵ��

�����ܷ���Ԥ�ƣ���2020�꣬�������չ��**������鱦*������ȫ��**���� -ʩ����������һ�����������õ����ӡ����⣬������ҵ���ϣ�һЩ����*�����϶�����ȫ��Χ���������������ۼ��Ž��չ�С�ͱ����鱦�̡�һЩ��ҵ�۲��Ԥ�ƣ���2020�꣬ʮ���鱦����г��ݶ��һ������Ҫ��ͨ���չ�������ҵ�������װ��ҵȷʵΪ�鱦��ҵ�������κν�ѵ�������鱦�꽫�ܿ������ӵ���ۺ��ʽ��˽ļ��ȨͶ����չ��������

�������۶���㣬��װ��ҵ�Ĺ�ģԼΪ�鱦��ҵ��ʮ��������װ��ƽ����������ֵ��120��ŷԪ���������鱦��ҵ��20����7��ŷԪ����Ҳ����˵���鱦��ƽ������ֵһֱ������ - 1997����2012��临����������Ϊ9��������װ��Ϊ5����*���Ľ��װ���Ӣ����˾Signet Jewelers 2012���չ�����������Ultra Diamonds�Լ�˹����������2013��1���չ�Harry Winston��

*�鱦�ijɳ�

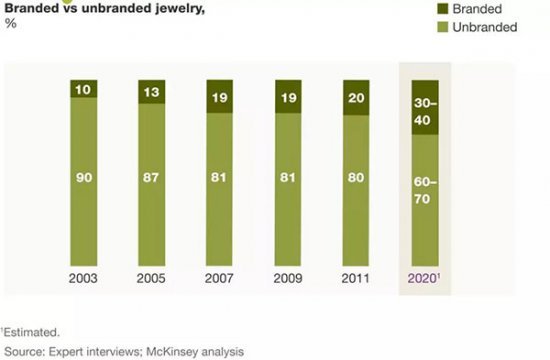

*��Ʒ��ռ�ֱ��г����۶��60������Ȼ*�鱦Ŀǰ��ռ�����鱦�г���20��������ݶ���2003����������һ�����ڲɷõ����и߹ܶ���Ϊ����2020�꣬*�鱦��ռ�ݸ��ߵ��г��ݶ�����Ƕ�����ת�䷢�����ٶ��в�ͬ�������������Ԥ��*ϸ���г���ռ2020���г���30����40����

ͼ��1

*�鱦��������

���о��У�ȷ���������������ƶ�*�鱦��������

“��Ǯ”�����ߴ���*�鱦��ҫ�����»�õIJƸ�����“��Ǯ”��������ȣ�����ϲ�����ұ���ׯ�鱦����

�����г������ߣ��ѽ�����*���������κ��������ʽ�ĸо� - 80�����ܷ��������˹������أ�

���������߽�*��Ϊ���ұ��������ʵ�ֵ��ֶΡ�

�ڹ�ȥ��*�鱦�Ĵ����������ڿ����Ǻ͵�ܽ��ȹ�˾�ij����鱦*�Լ��˶����ʹ����������½����ߵ����š����֮�£�*�鱦��δ�������ܿ��������������ķ��鱦��ҵ����߶˷�װ��Ƥ����Ʒ - �ϰ£������˺�·�����ǵȹ�˾ - �Ƴ��鱦ϵ�л�������Ʒ�֡�

ÿ���鱦��˾��Ӧ��ͨ�����أ����ص������Ѱ���ǿ��������*��*�鱦�����ƶ�����Щû�д����鱦����Ӫ��������С������˵�������ѡ�С����ҵ��һ��ѡ����ͨ��Cadenzza��ʩ���������֪��**���Լ�ո¶ͷ�ǵ����ʦ���Ĵ���Ķ�*�鱦���������ҵѰ�������

��������Ƶ�����

�ڹ�ȥʮ���������Ҫ�г��У���װ���������۶�����λ�����ٶ���������Ӣ�������磬��������Ŀǰռ��װ�����۶��14����ͬ������Լ1������2003��ķ��������������鱦���۽�ռ�����г���4����5������������*���鱦����֮����ھ���졣

�ܷ�����Ϊ��������� - ���ٶ��ڸ��鱦 - ��2020�꽫�ﵽ10�������Ҳ��ᳬ��������֡����ǵ������ǣ�����������߸�ϲ����ʵ��깺�����Ʒ����Щ��Ʒ����Ϊ���ɿ��������ṩ����������Ʒ�Ļ��� - �����ɸй����������ĸ߲��������еĹؼ����ء�

����ʱ���鱦���ܷ���Ԥ�⣬��2020�꣬�������۶�Ը���10����15������Щ�����еĴֽ����Լ۸�ʵ�ݵ�*�鱦���鱦�����̿���ʹ������ý����Ϊ������Ϣ������*��ʶ�ͽ����ͻ���ϵ��ƽ̨�����������*����һ����飬����֮����**�����߱�ʾ�����ڵ��ڹ���֮ǰ�Ͳ����������о���һ������֮������˵���Ǿ������罻ý��Ѱ����Ϣ�ͽ��顣

���߸��Ҳ�ڲ��Ϸ�չ���ڷ�װ���棬monobrand�̵�һֱ�����ʹ��̺�һЩ��*��Ʒ��Ϊ���۶���óɹ����ٻ��̵������ͣ�Ͳ�ǰ���鱦Ҳ����ˡ����磬Pandora�ڶ̶������ڽ����̵�����Ĺ�ģ�������� - ��2009���200���ص����ӵ�2012���800�����1990�꣬����2��ʩ�������澫Ʒ�ꣻ��2012�꣬��860�ˡ�

ͼ��2

���鱦�л�÷ݶ������Ҳ�ڷ�װ�л�ʤ��

�鱦�̿��ܻῼ��רע�ڵ�*���ۣ���ʹ�����ܹ����õؿ���*���������߽��������ܵ���ϵ���Լ����ߵ�����ռ䡣��һ����DZ���������Ƕ�*��Ʒ�����꣬�ṩ���IJ��ĸ���*�Ͳ�Ʒ�Լ����صĹ������� - �����ǰ���ᵽ��Cadenzza�̵������Ҫ�ṩ�ġ�Ȼ����Ϊ�˻���㹻��������Щ���������Ҫ��ȫ��Χ��������

�����ͻ������

�ڷ�װ���棬�г��ĸ߶˺͵Ͷ˶������� - ���м��г���ͣ�Ͳ�ǰ���߶˷�װ��Ӫ���Ѿ��ܹ�����������ۣ�����������2000���ۼ�1200ŷԪ��Gucci��װ���ڵ��ۼ�Ϊ1,700ŷԪ�������ǻ���ͨ������Ԥ�ڵ�1300ŷԪ�����ͬʱ�������г��۸��Ѿ��µ���2000���ۼ�106ŷԪ��H��M��װ�����ۼ�Ϊ103ŷԪ������ͨ���ʽ�����Ԥ�ڵ�119ŷԪ��

��ij�̶ֳ��ϣ����ַ�չ����������ͬʱ���½�����������ġ��鱦��ҵ��ʼ�������ֻ�����ѵ�֤�ݡ���һλ�ܷ��߹۲쵽���������ϵ�ijЩ�ط���������˴�һЩ����Ϊ�DZ���һ������ʯ�����ָ�������������������Ŀ�����ļ۸� - ��λ������λ���ļ۸��ǩ��Ȼ�������г��ĵͶˣ��ٻ��̵������һ�����������ڽ��м۸�ս��

���⣬��ǰ�ڸ��鱦���Թ�����ͱ�ʯ��ʹ��Ϊ��������ʱ���鱦��ͨ���ɵ�ƺϽ��ˮ����ʯ�Ƴɣ�֮�����ȷ����ʼ���ģ�������磬���鱦��ȥ������ȫ����Ʒ�������������������Ϊ�Լ�����߶���Ʒ��һЩ���鱦�Ե����ļ۸��ṩ���¹���Tchibo�����ƽ���ʯ��ָ�����99ŷԪ����һ���棬Lanvin��Roberto Cavalli��*����ǧŷԪ�ļ۸����ʱ��*�Ρ�

ҵ����ʿԤ�ƣ�ϸ���г���Խ��Խ���ͨ���۸���*��λ�����壬�����ǹ����������ϡ�һλ�ܷ��߱�ʾ���£�“���ǹ������ǵĿͻ��ֲ�ͻ�ϸۺ͵ͼۣ�Ȼ��ȥ�� - �����������ķ�װ��”�����־����£�Ů��Ա�����ش���70����Ԫ2013���˹�����佱�����ϵ�Martin Katz�鱦��H��M����ȹ��

������һ���ƣ�**���鱦�̿��ܻῼ���Ժ����ļ۸��Ƴ��²�Ʒϵ�У�������������������ԣ�������ߣ��Ӷ�Ϊ�����ṩ*������㡣���ߣ����鱦��ҿ��Ծ���ר���ڸ߶��棬��ͨ�����棬��������Ϳͻ�����ǿ�Ҵ������Ϣ�����磬������˹��������*�dz����������ʲô���۸�ϵ͵IJ�Ʒ��������Э������������*��

ʱ���Ժͼ�����

�ڹ�ȥ�Ķ�ʮ���У�“��ʱ��”���ı��˷�װ��ҵ���������Ƶ��ص����������ء�

�ճ���װ��ʱ����

�ܸ�ʱװ�������·������Ե����ļ۸���**���ٶ��ṩ - ��ʱ��ʱװ��ļ����ڡ������г����������۵IJ�Ʒ����������裬�������غ�ŦԼ��ʱװ�㡣���⣬��������������*���ʦ������Gap��Stella McCartney������H��M��Karl Lagerfeld�������̵�ͽֵ��ϻ���һ����������Ϣ����ѭ�������������̺������̷�ӳ����Ʒ��**���ơ����磬Zara�ı���ϵͳ������Ա�������ܲ����ͷ��� - ��“����п��ϵ�����̫��”��“���ǵĹ˿Ͳ�ϲ������ɫ”��

���ٹ�Ӧ������

����ʱ����Ҵ������������ʱ�䣺�²�Ʒ������һ�����ڴӸ�����ܡ��̵�ÿ�궼���յ�����������Ʒ - ���12�����⡣

20����90������ڣ���H��M��Zara��Topshop�ȹ�˾�쵼�Ŀ���ʱװ��ʼ�ھ���ʵ�ݵķ�װ������*���Ѿ���չ�����߶˵�*��Coach��Diesel��Juicy Couture�����ټ�����ÿ���Ƴ�“�������”������ղ�Ʒ��

����ʱ���ڷ����г��Ѿ��������� - ���磬��Ӣ��������ռ��װ���۶��25�������������ܻ�����ƽ�� - �����ո��������г��ϳ��ֲ��Ҽ����϶��ᾭ����ըʽ����������ɳ���Ŀǰ���й�����ʱ��*�����г��ݶ��ռ3�����ң���2007����2012��䣬�й�Zara�ŵ������ÿ������60������Ӣ����Ϊ3����

��ĿǰΪֹ�����鱦�Ѿ����ܿ�ʱ�е�Ӱ�죬��ͬ������˵ʱ���鱦�г���ʱ���Ե�һ�����ӣ���Ϊ��ͻ����ʦ������һ���֣�H��M ��2012��12���Ƴ���Vogue�ձ��༭Anna Dello Russo �Ļ����鱦������ϵ�У���Ʒ�۸��20ŷԪ��300ŷԪ���ȡ����ٵ�һ�����ӣ�Beeline��һ�ҵ¹�*�鱦��˾��ÿ���¶���Ϊ��Ʒ�������������²�Ʒ - ����һ����ҵ��������δ�ŵģ�ÿ������ϵ���DZ����á�

�ڿ���ʱ�е������У�ӵ������Ӧҵ��ϵͳ����˾���Ի�ò��ɱ����Ļر������µ��鱦�̽�Ч�¿���ʱ�еķ�װ��˾�����ǽ�Ѹ��Ӧ�����Ʋ����̲�Ʒ�������ڡ���������Ҫ��������ֵ���ϵĺ��������и����еĺ������ӹ�Ӧ�̵����ʦ�ٵ�������Ӧ�̡�

��װ��ҵ�ķ�չΪ�鱦��ҵ�ķ�չ�ṩ��һ����Ȥ��ģ�塣��������ҵ���ڶ��̶����ӳ�仹�д��۲죬��2020����鱦�г��ƺ������и߶ȵĶ�̬��������ȫ�ͼ��ҵľ���������Щ�ܹ�**��Ԥ���������ҵ�仯���Ƶ��鱦��˾ - �ر����������� - ����������˾���ӹ�����

�����鱦������Ϣ������http://m.wto168.net/

|

�����鱦��

�Ź��ں�

���������������Ľ��������߱��˹۵㣬������鱦���ء������鱦�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Σ�������Ȩ������ϵ�����鱦��������Աɾ����

�����鱦���ͷ���0755-25911511

>>������Ϣ

- �������鱦��������

- ��ˮ��ʯ����ҵ��ǧƽ��������

- ������ˮ��ʯ���鱦������

- ��ˮ������Ȧ����ת��

- �������̹�����

- ��ˮ��Ҽ����������

- ��ˮ��Ҽ��д��¥����

- ����ɽ�칫������

- ��ˮ����ҵ���칫������

- �����ֱ������㳡����

- ������������㳡����

- ���ټѻ���������

- ����ݸ������ƹ㳡����

- ���������ϳǰٻ����Ȳ��꣩����

- ���������ϳǰٻ���ͤ���꣩����

- ���������ͷ�ꡪ�鱦������Ʒ��