�ƽ��ġ������ˡ�Ҫ�����ˣ�����������1���ڣ�32�ҵ�һ����������338%��

2024-06-20 10:06 ���ߣ����� ������Դ��IPO�۽�������Ͷ�ʱ� ���:

|

ͼƬԴ�������ƽ� �ڻƽ��ȶȾӸ߲��µĴ��£�רע�������й��ŷ��ֹ����������̻ƽ�ɷ�����˾�����¼��“���̻ƽ�”����5��13�ո����й��飬�����ƽ��۽����������н��̡�

�����ӵ���³��г�����С�سǷ��“����”��“��������”��ͬ�����̻ƽ��ѡַȴ�������������ʴ������ڡ���פ�߶��̳����Ա�֮�£����۲Ƹ���ϡȱ�����е�������������̻ƽ����ǽ�Ŀ��۽�����Щ�۹��ĸߵĸ߾�ֵ��Ⱥ��

�ƽ���“������”

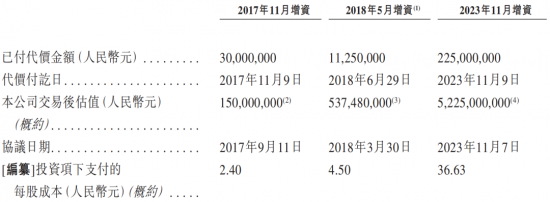

ʵ���ϣ����̻ƽ���ȥ��11���Ѿ�����״εݱ������Ž�Ͷ���ʵ���***�����ˡ��ڽ���3�£����ѻ��֤���ı�����������Ҳ��ζ�������Ѿ߱�������Ѷ�ε�ǰ�����������̻ƽ���ǰ���µ��й��飬���ǽҿ������ڻƽ�������������Ի�����Ʒ�����߶˻��ķ�չ·����

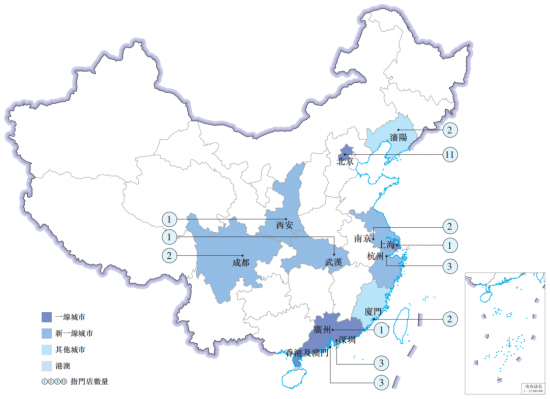

�й�����ʾ������2024��5�£����̻ƽ��ڱ������Ϻ������ڡ��Ͼ������ݡ��ɶ��ȹ���һ�߳��к���һ�߳��еĻƽ�ضο�����32���ŵ꣬���ŵ�ȫ��Ϊ��Ӫ�ŵꡣ

�������������̻ƽ���ŵ������ѡַ�ڵ��صĸ߶��̳����Ͼ��»��㳡��������������ع㳡���ɶ����ʽ������ġ����ݴ��á���������˹�˵�֪����ҵ���ģ���������Ӱ��

5��15�գ�����Ͷ�ʱ������߷���λ�ڳɶ����ʽ������ĵ����̻ƽ��ŵꡣ�ڵ���λ���ϣ�������̻ƽ��ŵ겻��������ű��������ǡ���ܽ��ȸ��鱦Ʒ���γɾ�����ϵ�������ܴ��������ȴ�ͳ����ʳ�����������Դ��

ͼԴ���й��� ��

��Ҫҵ��

���й��ƽ�Э����֤�����̻ƽ�Ϊ�й��ŷ��ֹ�����רҵ***Ʒ�ƣ���Ʒ��λ�߶ˡ��ݺ����о�����2023��3�·����ġ�2023����������Ʒ���й��߾�ֵ��ȺƷ�����桷����˾��Ʒ���ϰ�߾�ֵ��Ⱥ��������ʮ���鱦Ʒ�����ǽ��е������й��鱦Ʒ��֮һ����һ��Ϊ�ܴ�

���̻ƽ�ͨ����˿���ɿ̡���Ƕ���������ֹ����գ��������������Ļƽ���Ʒ��ͬʱ�������������Ʒ��ۡ�����2023��12��31�գ���˾�Ѵ����Լ1700��ԭ����ƣ�ӵ��1073����Ʒ����Ȩ���Լ�229���ר����164���ר��

ͼԴ���й��� ��

�ݸ���˹��ɳ�������ϣ�����2024��4�£���˾������ȫ��ʮ��߶˹��������е�8�ң��ø������ڹ��ڻƽ��鱦Ʒ��������***��

�������ŵ�ѡ��������Ʒ�Ƹ��еĽ�������ͼΪ��˾���ŵ����缰�����仯��

ͼԴ���й��� ��

�����ʵ��ŵ����Ʒ�Ƶĺ����£���˾���۲���������ʵ�Ŀͻ�Ⱥ������2023���ϰ��꣬���̻ƽ���ҳϻ�Ա�����ѳ���20.2���ˡ�

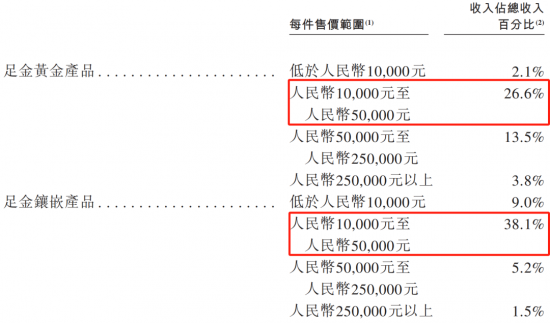

�ڲ�Ʒ�����ϣ�����2023��12��31�գ���˾�Ĵֲ�Ʒ�ļ۸�λ��1��Ԫ-5��Ԫ������䣬���ඨ�۵IJ�Ʒ�����˵����������65.0%��

ͼԴ���й��� ��

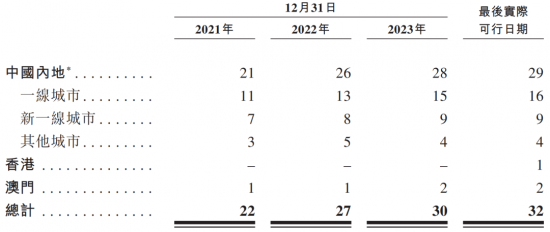

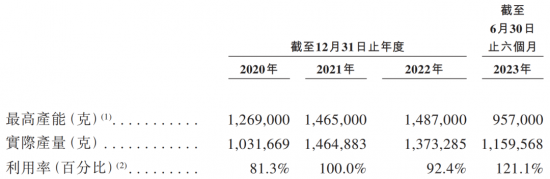

�����������棬��˾�ں�����������һ�乤��“��������”���ù�����2018�꿪ҵ���������ܽ������Լ1.5��ƽ���ף�����2023��12��31�գ�Ա������Ϊ340�ˣ���߲���Ϊ246��ˣ�ʵ�ʲ���275��ˣ������ʴﵽ111.7%��

ͼԴ���й��� ��

��ҵǰ��

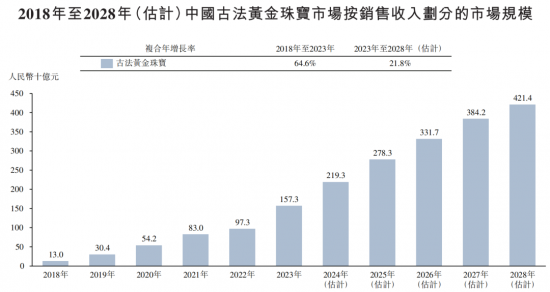

�ݸ���˹��ɳ�������ϣ��й��ŷ��ƽ��鱦���г���ģ�����������������2018���130��Ԫ����2023���1573��Ԫ�������������ʴﵽ64.6%��Ԥ�ƽ���21.8%���ٶ�����2028���4214��Ԫ��

ͼԴ���й��� ��

�ŷ��ƽ��鱦�ܹ�������������Ҫԭ��������������˵���������ֵ�����й�����ʾ���ŷ��ƽ��鱦���侫������ۡ������Ԣ��ͷḻ���Ļ��ں������鱦�г���������һ��ʢ�е�ʱ�з磬����Щ��ɫ����������Ⱥ���ر������������

��Σ�����Ԫ�������Ի����鱦��Ʒ����������ӭ���߾�ֵ��Ⱥ�Զ��ƹŷ��ƽ��鱦���������ڼ�����

��ƽ���Ϊ��ͳ�ı����ʲ�����������ȫ��ͨ�ͼ���Ե���γ�ͻ���յ�����£����������������ƽ�

����˹��ɳ����������ʾ�����̻ƽ����г���***�ҿ��������Ƕ��Ʒ�Ĺ�˾�������˻ƽ��鱦ҵ��ķ�չ���ƣ�����������ǿ������̻ƽ�����ҵ�ڵı�����Ρ�

��ҵ��λ

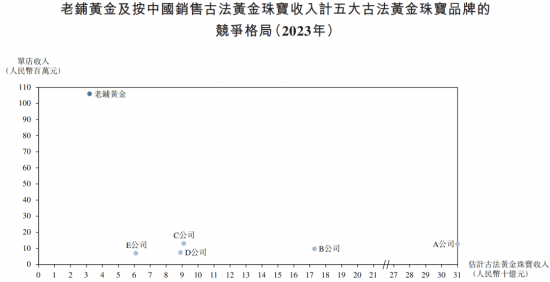

2023�꣬�й��ŷ��ƽ��鱦���г���ģԼΪ1573��Ԫ����������㣬ǰ���Ʒ��ռ��46.1%���г��ݶ���̻ƽ�������������7����Ψһרע�ڹŷ��ƽ��鱦��Ʒ��Ʒ�ƺͲ����ϸ����Ӫģʽȫ�������ŵ������Ʒ��֮һ��

�ڻƽ��鱦�г�����2023�갴ÿ��������㣬���̻ƽ������й���Ҫ�ƽ��鱦Ʒ����λ������ͼ����ͬ�ڣ��й��ƽ��鱦�г����г���ģΪ5180��Ԫ�����̻ƽ�ռ��0.6%���г��ݶ

ͼԴ���й��� ��

���й�ʮ��߶˹��������У��ŵ긲������ߵ��й��ƽ��鱦Ʒ��Ϊ���̻ƽ𣬴ﵽ80%��

ͼԴ���й��� ��

��������

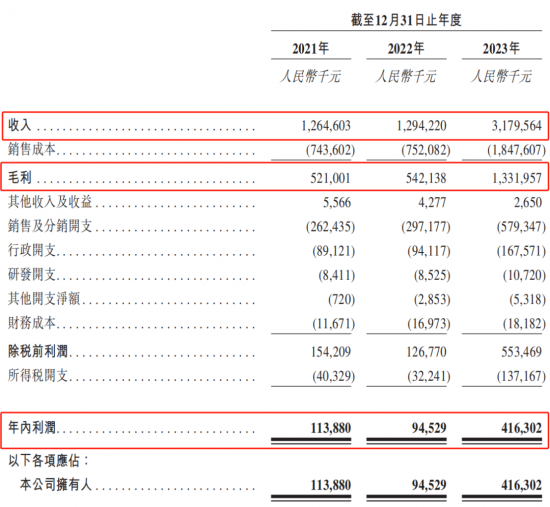

��˾��Ӫ�ճ��������ƣ���2021����2023�꣬�ֱ�Ϊ12.6��Ԫ��12.9��Ԫ��31.8��Ԫ��������������Ϊ58.5%��

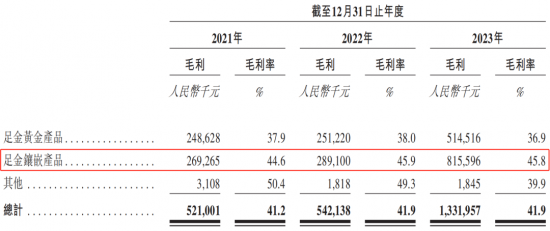

ͬʱ����˾��ë��Ҳ�ڳ�����������2021����2023�꣬�ֱ�Ϊ5.2��Ԫ��5.4��Ԫ��13.3��Ԫ��������������Ϊ59.9%����Ӧë���ʷֱ�Ϊ41.2%��41.9%��41.9%��

����Ҫ���ǣ���˾�ľ�������2023��ʵ��������ڽ�����ֱ�Ϊ1.1��Ԫ��9452��Ԫ��4.1��Ԫ��Ӫ�պ;�����ֱ�ͬ������145.6%��337.9%�������������ʴﵽ91.2%����Ӧ�����ʷֱ�Ϊ9.0%��7.3%��13.1%��

ֵ��ע����ǣ���ҵ��ͷ�ܴ�01929.HK��2020������2023������ë���ʷֱ�Ϊ29.6%��28.2%��23.4%��23.7%��ͬ�����ڸ۹ɵݱ��ε��ν���2021����2023���ë���ʷֱ�Ϊ3.2%��4.8%��5.3%�����̻ƽ��ë����������������λͬ�С�

��˾���й����н��ͳƣ��ŷ��ƽ��鱦ͨ����Ҫ����գ���������ʸ��ߣ�����˾�ĸ߶�Ʒ�ƶ�λҲʹ�����ܹ�ӵ�нϸߵĶ��ۣ�����ȡ�ϸߵ�ë���ʡ�

ͼԴ���й��� ��

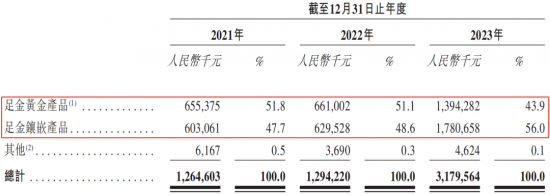

��˾�����в�Ʒ����ǧ���9999���Ƴɣ��Ӻ��Ƿ�������ʯ��������ʯ����Ʒ���Ϳɷ�Ϊ���ƽ��Ʒ�������Ƕ��Ʒ����������������ռ�Ȳ����2023�꣬�ֱ�ռ�������43.9%��56.0%��

ͼԴ���й��� ��

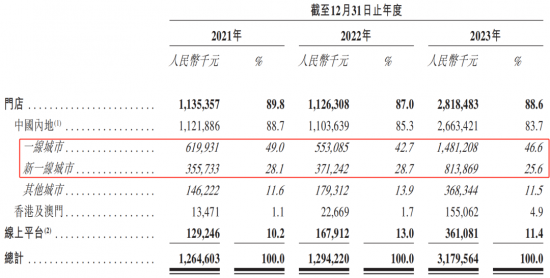

�������г����֣���˾��������Ҫ��Դ���й���½��һ�߳��У���2023�꣬Լռ�������46.6%���������һ�߳��У�Լռͬ���������25.6%��

ͼԴ���й��� ��

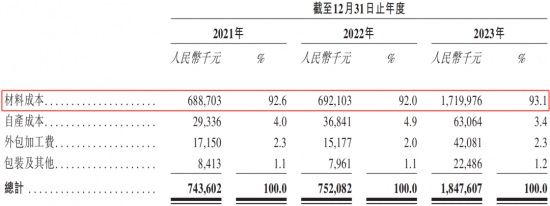

��˾�����۳ɱ��������ϳɱ����Բ��ɱ�������ӹ����Լ���װ���������á��������ʣ����ϳɱ�Ϊ����Ҫ���۳ɱ�����2023��ռ�ȴﵽ93.1%��

ͼԴ���й��� ��

�ڲ�Ʒë���ʷ��棬�����Ƕ��Ʒ��ë������Ը��ߣ���2023�꣬�ﵽ45.8%��

ͼԴ���й��� ��

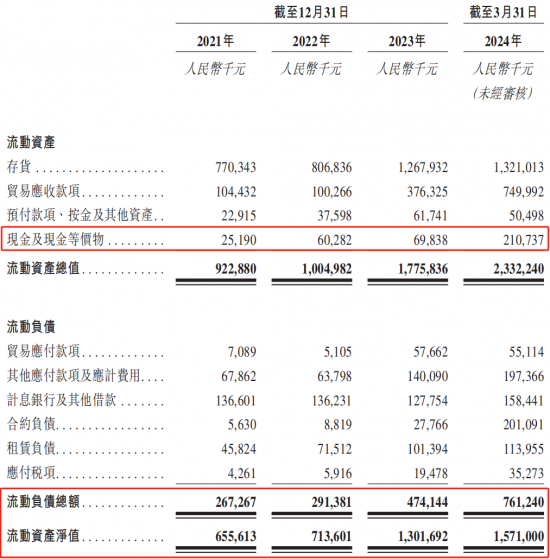

��Ӫ���ʱ����棬��˾���ֽ���Ϊ��ԣ������2024��3��31�գ��ֽ���ȼ���ﵽ2.1��Ԫ��ͬʱ����˾�ĸ�ծˮƽ�ϵͣ�����ͬ�ڣ�������ծ�ܶ�Ϊ7.6��Ԫ�������ʲ���ֵΪ15.7��Ԫ��

ͼԴ���й��� ��

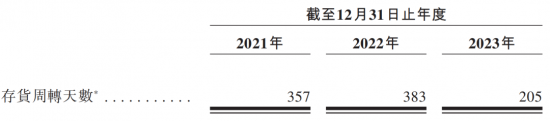

��������˾���ڴ����ѹ�ķ��գ�2021�꼰2022��Ĵ����ת����������300�죬��2023��Ĵ����ת����Ϊ205�죬�ص�����ˮƽ��

ͼԴ���й��� ��

|

�����鱦��

�Ź��ں�

���������������Ľ��������߱��˹۵㣬������鱦���ء������鱦�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Σ�������Ȩ������ϵ�����鱦��������Աɾ����

�����鱦���ͷ���0755-25911511

>>������Ϣ

- �������鱦��������

- ��ˮ��ʯ����ҵ��ǧƽ��������

- ������ˮ��ʯ���鱦������

- ��ˮ������Ȧ����ת��

- �������̹�����

- ��ˮ��Ҽ����������

- ��ˮ��Ҽ��д��¥����

- ����ɽ�칫������

- ��ˮ����ҵ���칫������

- �����ֱ������㳡����

- ������������㳡����

- ���ټѻ���������

- ����ݸ������ƹ㳡����

- ���������ϳǰٻ����Ȳ��꣩����

- ���������ϳǰٻ���ͤ���꣩����

- ���������ͷ�ꡪ�鱦������Ʒ��

>>�̳���Ϣ

>> �ȵ�ͼƬ