��������˽�飬Ϊʲô������ʯ�ˣ�

2023-04-01 15:49 ���ߣ����� ������Դ���ƾ���ý�� ���:

|

����2023���������������һ·“���”�������й�����������ǡ� 3��28�գ��߷��˱������*�ƽ�*���ŵ꣬���ֵ���������ۼ۾���560Ԫ/�����ϡ�

�й�����Ա����36봣�“Ŀǰ��������ۼ�ÿ2��3��ͻ������ǵ���������������ڲ��������Ե��µ�����۵�����Ҳδ�������ǵĹ������顣”

���������鱦��������Ա��ʾ��“���е����Ǽ��죬������۽�����ǵ�577Ԫ/�˵ĸۡ�”

�ͻƽ���Ʒ�Ļ���ȣ���ʯ���������

IDEX��Ʒ��۸�ָ����ʾ��2022��3����������ʯ�۸�Ӹߵ�һ·�µ���2022��11�¿�ʼ����ͬ�ȸ�������2023�괺���¸���ͬ�Ƚ�����15%��

����ͬʱ�����ڴ�����ʯ������֮һ����������ƹ�˾��������½������“����Ƿн�������Ա”����Ϣ��

3��27�գ����������ַ������棬�������ӹ�˾I Do������ʧ�ű�ִ������������36���ǰ�˽⣬I Do�ѽ����ֱӪ����۸������̣���ע������Ӫ��˾��Ҫ�������̽���������¹�˾��

��ȫ������ʷ��*�ɹ���*���£���“21����*���ƭ��”��������“���㰮��”ǿ����ʯ�����û��δ������

��������“I Do”

����������ʾ��I Do*������2006�꣬��Ϊ����*��һ����������г������*����*���������������������ǰ�������Ϊ����֪��

2021�����I Do˳Ӧ�г��������Ƴ��Դ����Ϊ��������߶��г��Ŀ������Ʋ�Ʒ�ߣ���ѡ������“���겻ֵǮ”���Ե��������Ϊ�����ˣ��������ֱ���䴴����“������öI Doǧ�����”����

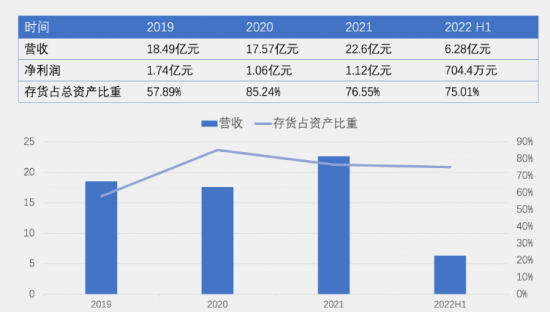

ͬʱ��Ϊ����²�Ʒ�ߵı�����Ҫ��2020�꣬�����������ռ���ʲ�������һ��Ծ����85%�������һֱά����75%��ˮƽ��

�̶�һ��ʱ���I Do�������Ʋ�Ʒ�����۴�*����76���ŵ꣬���ŵ�560���ŵꡣ��2022�����Ա����һ�����У����������ʾ����“ȫ��ʵ�д���ȡ�������г�����ս��”��

����صĵ���������2021���ڼ䣬��ʯ�г�һ���������ٵľ��档

������˾��ȫ����ʯ��ҵ���桷��ʾ��2021�꣬ȫ����ʯ�鱦�����ܶ�ԼΪ840����Ԫ��ͬ������29%����ҵ�������ŵ������ʶ��ص���2020��֮ǰ��ˮƽ��

����Ӧ��ľ����������ʯ�۸�����ǣ�RapNet��ʯָ����ʾ��һ������ʯ��ƽ���۸���2021��ȫ��������17.4%��

�г��Լ�����������ʯ“��������”�����ڴ�����2022������ķ��˽�������ҵ���ֹ����������쳡���������ŵ���������һ�ֵ�Ѹ�ͳ����I Do��ҵ��Ҳ�ܵ��˲�С��Ӱ�졣

2022���ϰ��꣬��������Ӫҵ����Ϊ6.28��Ԫ��ͬ���½�41.99%��������704.44��Ԫ��ͬ���½�88.62%��

��������2019��2022���ϰ���ҵ�����

��ʱ����˾��ͷ���ֽ��������ڿ���У�����������ľ����£������������ֽ���Σ���������ҡ��Ʊ���ʾ������2022��6��30�գ���˾���ʲ�42.4��Ԫ����ծ�ܼ�16.7��Ԫ��Ӧ��ְ��н�곬��3440.5��Ԫ��

�����Ա����н����Ӧ��άȨ���Ų��ϣ�I DoҲû�н�����Ӫ�������Ͷ�롣��2021��ǩ�³�С�����Ժ�I Do�������u���ֱ���䡢*��ҫ��������ն���ĸ�硷���մ�ɺ�����

�����������Ӫ�����ò�δ�����г�������Ϊ�����ֽ𣬺�������½���صꡢ��������ֱӪ�ŵ�ת�ø������̣�ѡ�������ʲ�����Ӫģʽ��

����2022����ĩ�����������������ŵ����205�ң�ͬ���������28.67%��������44��ֱӪ�ŵ�תΪ���ˣ���˾ӵ��Ա������241�ˣ�ͬ�ȴ������85.69%��

�����г��ϣ����������Ĺɼ�ҲӦ���µ�����������ǰ��������������0.68Ԫ/�ɣ����ڵ���40%��

������ʯ���𣬻ƽ����ѷ���

����I Do��˥���벻�������ľ�Ӫ���⣬��ʯ�������˵�������ȷ�Ѵ���ǰ��

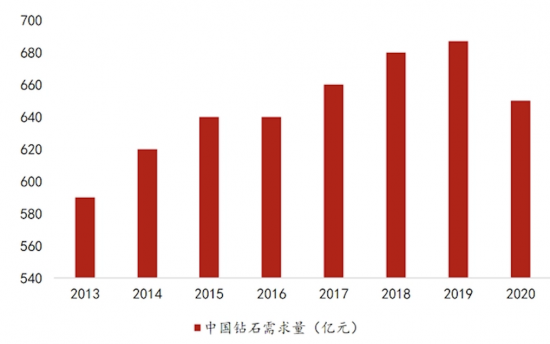

������ʮ�귢չ���й��ѳ�Ϊ��������ĵڶ�����ʯ�����г��������˿ں����ļ��ٺͽ���ʵĽ��ͣ��й���ʯ�г����컨�����֡�

�ݴ��ȶ�˹���ݣ�2013��2019�꣬�й���ʯ�г��ĸ�������Ϊ2.6%��������ٷ�չ�Ρ�

2013-2020�������ʯ�鱦�������仯

�ڸ��������Ⱥ����ή����ͬʱ����Ȼ��ʯ“���Զ”�Ĺ���Ҳ��ʧ�飬�г���ʼ�Կ�����������������ʯ����߶ȹ�ע��

����������ʾ����2020�꣬������ʯ��Ʒ���ۼ۸����½�����Ȼ��ʯ��Ʒ��35%���ҡ���ʱ�����գ�������ʯ�������г��Դ��ڷ�չ���ڡ�

“��ʯ�۲�”*������36�ǿ��������2022���й�������ʯ���г�����ͬ������60%�������ڻ�����С�����������г������ʻ�û�г���2%��

��һ���棬���ι���������������ҲʹĿǰ������ʯ�г����������ۻ��ҡ������������г��ϵļ۸��ս�����������߶�������ʯ�γ�ͳһ��֪��“����ֻ��δ��������ʯ����Ȼ��ʯ�����۲���߲Ż����۲�ͬ��Ⱥ��*���γɻ��������Ĺ�ϵ��”

Ҳ��ˣ��Աȸո���������ʯ����ʯ��ǰ���ٵ�*��������ǻƽ���Ʒ��

����ƽ�Э��ͳ��������ʾ��2022��ǰ7���£��ƽ��Ʒ���������鱦��������Ĺ���ռ�ȴﵽ��59%��

����ע������“�Լ۱�”�������˿����˻ƽ�ı����������ڱ��ֹ����а�������Ҫ��ɫ����2022�����鱦�о����桷��ʾ��2021���й��ڵؽ����Ҫ������Ⱥ���伯����25��34��䣬ռ��55%��

�Ҵӻƽ�������2022����г���������������ͬ���ܵ���������������ҵ����ʾ��һ�������ԡ�

�ܴ��ܴ������ϰ��ɷ�2022��ҵ������

�����Դ֤ȯ���۵���*ϯ����ʦ��������Ϊ����������Ⱥ�����ѹ����ת�䣬�������ƽ���Ʒ�������ȳ�Ҳ���Ʒ�����Ĺ��������йء�

�ݡ��й��ƽ���Ʒ�����г��о����桷����ͨ�ƽ���Ʒ����ش�ͬ�ʻ����ء�����ֵ�͵����ص����г��ݶ�����»�������2019�꣬��ͨ�ƽ���Ʒ���г��ݶ��ѵ�����50.20%��3DӲ��5G�ƽ𡢹ŷ�������˹��յķݶ���ֱ�������24.36%��13.25%��12.17%��

�ӵ��µĽ�������ŷ���ȸ߶˽��ε����в����ɹ����������������ߣ�Ҳһ���̶���������ҵ��ӯ�����������뿨���ǡ���ܽ��ȹ���*��ȣ������ƽ��鱦��ҵʼ��δ��ʵ��������*��ۣ���ҵƽ��ë���ʽ�ά����20%���ҡ�

Ϊ��ʵ�ָ��ߵ�Ӫ�գ��ƽ��鱦�����̷�Ŀ��ת�����³��г���2018�꣬�ܴ����Ƴ���“�³���ƻ�”��“ʡ������”��ϣ���������ŵ�����7000�ҡ�

������ʯ��ҵ��������������ͨ��*��ۺͶ����������ë����ȱ���ڵ��߳������ŵĶ������ϰ��ɷ�Ҳ��ʾ��Ŀǰ80%���ϵ��ŵ����������ϳ��У�δ����������̫�³�������Ԥ�����ǣ������ڣ���ʯ������ƽ���Ʒ���³��г�ֱ�ӿ��⡣

���г�����������2023�꿪�꣬��������ʯ���ǻƽ��鱦���ѣ������ֳ������ĸ��ռ����ֽΣ�������ʯ�ܸ��ƽ�Ľ�����Ϊʱ���硣

������Ҳ��Ϊ���ڻ����������“ϡȱ”�ij��ϣ���ʯ����*�����ơ�“������ʯ���ǻƽ��鱦�����ڵ��µ������̶��ԣ�������Ч���ǹؼ���”

|

�����鱦��

�Ź��ں�

���������������Ľ��������߱��˹۵㣬������鱦���ء������鱦�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Σ�������Ȩ������ϵ�����鱦��������Աɾ����

�����鱦���ͷ���0755-25911511

>>������Ϣ

- �������鱦��������

- ��ˮ��ʯ����ҵ��ǧƽ��������

- ������ˮ��ʯ���鱦������

- ��ˮ������Ȧ����ת��

- �������̹�����

- ��ˮ��Ҽ����������

- ��ˮ��Ҽ��д��¥����

- ����ɽ�칫������

- ��ˮ����ҵ���칫������

- �����ֱ������㳡����

- ������������㳡����

- ���ټѻ���������

- ����ݸ������ƹ㳡����

- ���������ϳǰٻ����Ȳ��꣩����

- ���������ϳǰٻ���ͤ���꣩����

- ���������ͷ�ꡪ�鱦������Ʒ��