2021��ǰ10���鱦������Ʒ�����ܶ�ͬ���������ijɣ���ҵ�ֻ��Ӿ���ҵ����ʿ����

|

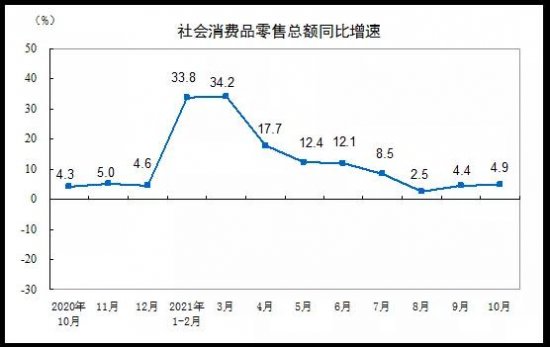

���գ�**ͳ�ƾֹ����˽���10�·��������Ʒ����������������ϵ�λ��Ʒ���۷�������������װЬñ�����֯Ʒ��������������������⣬����13�����������Ʒ�����ܶ�ȫ��ʵ��ͬ��������

������13�����൱�У������鱦������������˼��ߵĹ�ע��������ʾ��10�·ݽ����鱦������Ʒ�����ܶ��������Ϊ247��Ԫ��ͬ������12.6%��

�����ʱ����������������ǰʮ����ʵ�������ܶ��������2475��Ԫ��ͬ������38.1%��

��ʯ���źϻ����������ڽ��ܼ��߲ɷ�ʱ��ʾ��ȥ���¹�������鱦��ҵ���գ�һ�����������˾���֧�����������������һ���棬��������Ӱ�����½�����ҵ����������������“����������”�����Լ������г��������

�������һ�������ƣ�“�����鱦������Ʒ������ͬʱ��������**���ѵĸ�������һ����Ҫ�����ǹ�������ṹ���ڲ��ֻ�������������Ⱥ����������������������Ⱥ���������»�����˴������鱦��**�ȸ߶����ѵĿ���������

Ŀǰ��������Ϊ�¹������Ӱ�컹����ȫ���ˣ���һ������2022����ܻ����������ڣ�����鱦�����ѵ���������������2023�ꡣ”

ͬʱ���ݼ����˽⣬��������ҵ���帴�գ�A���г��鱦*�ΰ�飨��������ҵ���࣬��ͬ������Ҳȡ���˲���ҵ�����֡�

�����Ƹ�Choice�����ն�������ʾ���������14�����й�˾���У�2021��ǰ������ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ͬ�����������й�˾��12�ң�ռ�ȴ�85.71%��

����δ���鱦*�ΰ���Ͷ�ʼ�ֵ����������Ϊ�������鱦�г��������ҹ��˾��鱦������������ŷ����**��

ͬʱ����ӵ�������ƽ��Ļ���������ȣ��ҹ����˾��ƽ���������������ӡ�ȡ�ɳ�صȵ�������˻ƽ��鱦*���г����нϴ�չDZ����

“δ�����ž��������Լ����ѽ�һ����������������ǧ��һ����‘Z��������ʱ����Ⱥ��’�˾��鱦�������ѽ����������鱦*�ΰ��δ����չ�ռ�Ҳ�ܿɹۡ�”������˵��

���⣬��������������ʱע�����Ȼ�鱦*����ҵ�����ڸ����ڣ���������ҵ������Ȼ����һЩ��Ϊ��ʵ�����⡣

����14�����й�˾���У���*ST�������⣬�������й�˾ǰ������ë���ʶ������˲�ͬ�̶ȵ��»�����6��������������»���

�Դˣ�����ʯ��˾������ڽ��ܼ��߲ɷ�ʱ��ʾ�����ܽ�Щ���鱦������Ʒ�����Ƚ����ԣ�������ϸ��������Ȼ���ڲ�С����ս��

������ܣ�����ʯ�鱦��ҵ���������ι����۸�������ǣ������鱦�����̸���������ѡ���Լ۱ȸߵ���Ʒ����Ե͵���ʯ��������������ʲ������롣

“��Ŀǰ����������**���鱦������ҵ��������ҵ�����ֹ�ģ���С��*����ѹ���ϴ�ʹ��������ҵ�����������Ҳ�������ڻƽ���������ʱȽϱ��IJ�Ʒ��”��������

����һ���棬�����鱦*������Ⱥ��ı仯����ר��Ԥ�⣬���Զ��ƽ���Ϊ�ն��г���������

�����ҹ��˿ڽṹ���⣬����ת�佫��������������ҵģʽ������ӿ��٣�δ�����ܽ��д����鱦*����ҵ������ת�����������г���̭��

���ͬʱ����϶��������鷴���������ص㣬�ƶ���ҵ���ֻ������ϻ�����������羳ó�����⽫��Ϊ��ҵ�ڵ���ת�������Ĺؼ����ء�

�鱦������ѯ����ϵ��С�㣺18025399236

�����鱦������Ϣ������http://m.wto168.net/ |

�����鱦���ͷ���0755-25911511

>>������Ϣ

- �������鱦��������

- ��ˮ��ʯ����ҵ��ǧƽ��������

- ������ˮ��ʯ���鱦������

- ��ˮ������Ȧ����ת��

- �������̹�����

- ��ˮ��Ҽ����������

- ��ˮ��Ҽ��д��¥����

- ����ɽ�칫������

- ��ˮ����ҵ���칫������

- �����ֱ������㳡����

- ������������㳡����

- ���ټѻ���������

- ����ݸ������ƹ㳡����

- ���������ϳǰٻ����Ȳ��꣩����

- ���������ϳǰٻ���ͤ���꣩����

- ���������ͷ�ꡪ�鱦������Ʒ��