����ϣ˫ʮһ�ɽ�����3����������ʯ����ӭ���˴��죿

���ߣ����� ������Դ������ ���:

���������������������������鱦��ҵȴԽ�����塣�ܴ����½������� 2025 �����ϰ��걨�б�������ȥ��ͬ����ȣ�����Ӫҵ���½��� 20.4%���ƽ�������ҵ��ˣ���ʯ�鱦��ҵ��״������ “����”�� �������ڸոս����� “˫ 11” ��ս�У�������ʯͷ��Ʒ�� CARAXY ����ϣ�����������è “˫ 11” ������ʯƷ���������ٶȲ��������ҳɽ���Ϊȥ����������ɼ��Ȼ��

���� “˫ 11” ��Ȼ��Ļ������� “����” ���ڽ��С�11 ����Ѯ������ѷ��TikTok Shop �Ⱥ������ƽ̨������٣��羳�����ǽ����ܹĵ�Ͷ��ս������������ʯ�������ϣ��й�ĿǰΪȫ�����˳��� 70% ��ë����ʯ������������ʯƷ�ʷ�������ȫ��Ȼ�������������������и�ڣ����ڵ�������ʯ��ҵ��Ҫ��������ӡ�ȵ���ĥ�̶���ʯë�������и��ĥ�����������ȫ���������硣

�������и�ҵ������ʱ�����У��й�������ʯ��ҵ��Ӧ������ƶ������IJ��ԣ���ο����ҵ������������ӡ�ȵ��ϰ���ֱ�ﺣ�������ߣ�

����ϣ�Ĵ�ʼ�˹�����ʾ��������ʻ���̨������Ʒ���ں��ǹؼ���

“˫11”�������������ں�����������·

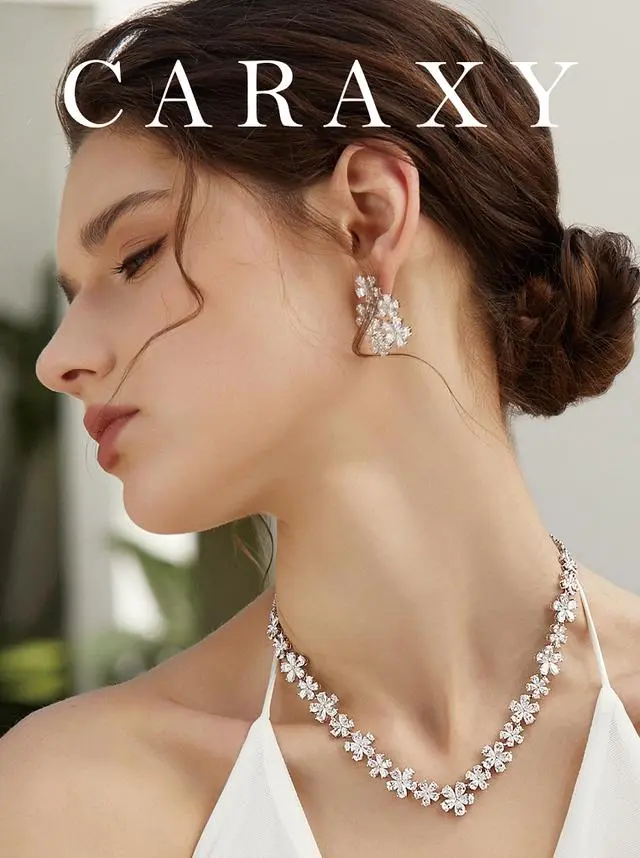

CARAXY����ϣ��2015��ʼ������ۣ��ǹ��������������ʯƷ��֮һ��������10�귢չ���Ѿ��ǹ���������ʯ��ҵ���ͷ��Ʒ�ƣ�����è����������������ƽ̨���������콢�꣬���ڹ��ݡ��Ͼ������ݵȳ���������������ꡣ

�����°��꣬����ϣ��ʽ�����˳���֮·�������˿羳����ҵ���ö���Ʒ��վ����ʽ����ŷ���г���������չ�ɹ��ʻ���������ʯ���鱦Ʒ����

������ʯ���й��г���������������������IJ�ͬ��չ�Ρ�Ŀǰ����ҵ��չ����Գ���ĽΣ�����Ҳ�����������������ʾ��������ʯ�����������ߵ���һ���ֲ��ڣ��̼Ҷ�������ʯ�Լ���Ʒ�Ƶĸ�֪��ֵ�Ĺ������Ѿ���ΪӰ��������ʯδ���г�����Ĺؼ����ء�

��ʯ������ӵ����м�ֵ�������ֵ�����ڼ�ֵ�������ԣ�����ʯ�鱦Ʒ�ƶ��ԣ��������ص���м�ֵ��ȡ�ò��컯������������Ͽɵ���Ҫ�ֶΣ�������ڵ�DR��䣬����“��ʿһ��ֻ�ܶ���һö”�����ȡ���˷dz��õijɼ��������۹��ʣ���Tiffany��Harry Winston����������ʯΪ�������ϵ��鱦���ƣ���Ʒ��Ӫ���Ͳ�Ʒ�����ϣ�Ҳ����н�����ǿ�ҹ���

“�����ľ����ڼ۸���棬�м��ľ����ڲ�Ʒ���棬�����ľ����ھ�����档”����˵����“����������ʯ���ԣ����������ֻ��۸�ս����������ֻ�Ὣ������ʯ�����۹ҹ�����������ʯ��ҵ�ij��ڷ�չ����ɲ�������˺���”�����������“�����ҵ�г��ֽ϶�����Ʒ�ƣ�������ʯ����м�ֵ�õ��������Ϊ��ҵ�ṩ���õķ�չ����������������ʯ��ҵ�߶��ԣ�Ҳֻ������Ʒ�Ʋ��ܻ�ó����ľ����������������߶��ԣ�ֻ����������������������ɫ��������ʯ�鱦���Ρ�”

������ʾ�����°���������������ܵ����������߶���Ʒ�ƻ���Ʒ����ͬ���Լ�ΪƷ������Ը�������ƴ���TEMUϯ��ŷ���г��ij������£�������Ϊ����ij������Ի��Ե����Ӽ��ѣ�ֻ��ͨ��Ʒ��������컯�������ṩ���ʵ���Ʒ������������ʯ��ҵ�����ij���֮�ơ�

�ð��ɳ���������ʯ��Ҳ�ð������Կ�����

��ʯ�ǰ���Ļ��������������������ϡ��“������”����������Գɹ���һ��ؼ����������ǡ�������ʯ����֮����ҵ����һֱ��������һ������——ʵ����������������ʯ���ܴ���������

������ʯ����10��ķ�չ���ѽ������“˭�ܴ�������”��������ϣ��Ѿ���һ����ʱ��˼����������ESG���ԣ�����������ʯ���Ƚ��ԣ�Ҳ�ǿƼ���������ʯ��Ʒ���ϸ��������——��ʵ������������ʯ������Ȼ��ʯͬ����������ѧ�Լ���ѧ���ʵIJ�Ʒ������û��“����”������“��Ȥ”��

“�ð��ɳ�”��“�ɳ�����չ”��CARAXY����ϣ����֮���ͱ��ֵ����������ʯ����Դ�ڿƼ��Ľᾧ�Լ������ľ��ĶԴ������ջ�һ�γ��õİ���Ҳͬ����Ҫ���ľ�Ӫ�Լ�������顣����Ŀɳ�����չ�Ͱ���IJ��ϳɳ�����������ʯΪ��ʯ��ҵ�������µ��������ǡ��ڲ�Ʒ�ϣ�����ϣ��”��·Ҷ·��·��“Ϊ������ԣ�ͨ�����ܡ�������Ҷ�Ӻ�С����Ⱦ�������ӡ�ǵ�Ԫ�ش�������ϵ�е�������ʯ�鱦���Σ�Ҳ��Ʒ�ƿɳ������ɳ�����ľ������֡�

Ϊ�˼���ESG���������ϣ������ʯ���������ʡ��ʮ�ֻ�������淢չ���ĺ��������ڸ���ɳĮ�Ͱ͵�����ɳĮ�Ľ��紦��������һƬ“����ɭ��”������ϣÿ����һö������䣬�������Ƭ“����ɭ��”����һ�����������������ʽ���֣�����������ֲ10������ij���Ŀ�꣬�������������ص�����ɳ��������ϣҲ���������߹�ͬΪ���������ף�ͨ��������Ʒ��м��ٰ��ĵȷ�ʽ��Ϊ���������ϰ��Ĺ���С�ƣ���ҵ�Ϳͻ�һ��Ϊ������������Ŭ����

������ʯ����ӭ���˴��죿

��2013��������ȫ�����Ǽ����������½��������Ի���ʮ�������ʯ��ҵ����ʼ�˻���¬��������������ʯ������������ʯ��ҵ��һ�δ����Ȼ��ʯ��ҵ��Խ��Խ�ѣ�������ʯ�鱦�̼ҿ�ʼͬʱ����������ʯ���������������ƣ���չ������ʯ������ҵ��������ʯ�����������ˣ��������ʱ��г��ļӳ��£������һ�ֿ�

�����µ�������ʯ����Ͷ��������������ҵҲ�����������ܣ�2023���й�������ʯ��������Ѿ��ߴ�1800�����һ�ꡣ��˴�Ĺ������������Ľ�����ǹ���������ʯë���ļ۸��µ���

�ڿ���ֵ��ֵ��ѹ��֮�£��ڶ�������ʯ�̼Ҽ��ڳ������Ӷ�������һ��ʷ��ǰ���ļ۸��ս����ҵ����һ�ִ�ϴ�ƣ�������ߵͼ�·�ߵ��̼����ھ����� “����” ��ͬ���̼ң�ȴҲδ���ջ����õľ�Ӫ�ɹ�������Щרע��Ʒ������컯��Ʒ���̼ң�ȴӮ���˽��Ե�ʤ������Ϊ�ڻ��ҵ��г������£����������߸���������ѡ���б��ϵ�Ʒ���̼ҡ�

��Ʒ���̼����������߱����컯��Ʒ�������Ʒ�����ܼ۸�ս��Ӱ����Խ�С��ֵ��һ����ǣ���ȫ�����ݲ���������������ʯ�۸��������½�����������ȴ������ӡ�

�������г����������ǶȽ���ͳ�ƣ�������ʯ����������������Ȼ��ʯ����൱�������г��о����� Tenoris �����±���ָ����2024 �� 10 ��������Ʒ�鱦���۶����� 9.9%��������Ȼ��ʯ�鱦����С����������������Ϊ 4.7%����������ʯ������������ﵽ�˾��˵� 46%���ⲻ�ò�����˼���������ߵ�ƫ���Ƿ����ڷ���ת�䡣

������ʯ������о������ļ۸��Լ�����������Ʒ�ʣ��Ƿ��ʹ������ʯ��δ����Ϊ��ʯ�����г����������������ظ�������ѳ������������г�����һ���µĸ߶ȡ�

������Դ��ǧ���� |

�����鱦��

�Ź��ں�

���������������Ľ��������߱��˹۵㣬������鱦���ء������鱦�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Σ�������Ȩ������ϵ�����鱦��������Աɾ����

�����鱦���ͷ���0755-25911511

>>������Ϣ

- ������һ¥��������

- ����������ٽ���������

- �����ڱ���ɳ����������

- �����ڽ�Χ�´���������

- ������ˮ��������ض�¥��̨����

- �����ֽ����㳬���̳�����

- ��ɽ��Ϋ����ҵ�����ؽ�����

- �����������塤ƽ����

- ���ȸڱ�����������

- �� ����ˮ����ɽ����ת��

- ������ȸ�-������T1��

- ������ˮ��������һ¥���̳���

- ��������������������

- ��������Ӻ���������

- ������ˮ����չһ¥��ͥ���̳���

- ����ɽ���������塤ƽ��������

>>�̳���Ϣ

>> �ȵ�ͼƬ