|

Kͼ 002574_2

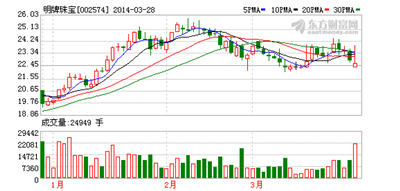

�����й����ʽ�������˾����ʦ(���������)���������鱦(���� �ɰ� ������)(002574)���о����档 ����ҵ������Ԥ�ڡ� ���������鱦2013��ʵ��Ӫҵ����85.58��Ԫ��ͬ������28.6%��������8300��Ԫ��ͬ������13.1%����Ӧÿ������0.35Ԫ������Ԥ�ڡ�4�������������ֱ��½�4.4%��61.8%����Ҫ�������λ���У��������ȵ��ڼ۵�����˾��ÿ10���ɷ��ֽ����1Ԫ(��˰)����Ӧ��Ϣ������Ϊ0.4%�� ������Ʒ�ṹ�����Լ�����µ�����ë���ʡ����ڹ��ʽ�۴���µ������������ƽ���Ʒ�������ƽ�����ռ������3.6���ٷֵ���90.4%�������ڹ�˾�ױ������ϵ͡����ɱ��ϸ�(��ת����ͬҵ)���ƽ���Ʒë�����»�0.4���ٷֵ���3.5%���ܴ�Ӱ������ë����ͬ���»�0.6���ٷֵ���5.5%�� �������������������ã�ѹ��ҵ�����֡���˾�����ƽ���Ӫ�������裬�ŵ���������23����398��(����������������1000��)���������۷���������0.2���ٷֵ㡣Ӫҵ�����ͬ������8.8%�� ��������*��������������һ�ڽ��蹤����ɣ���ʼ�������� ������չ���ơ� ������˾Ԥ��һ����ҵ��ͬ�ȴ������288.86%~383.70%����Ӧ����������Ϊ8200��Ԫ��1.02��Ԫ����Ҫ��ۿ����������ϡ������ڽ������������˾ë��ˮƽ(�Գ����ֻ��40%)������ʦԤ�����������Գ�10%�� �����ϰ����������ٳ�ѹ����Ҫ��ȥ��ͬ�ڽ�۴����������������������������ЧӦ(2������Ϊ����)��Ŀǰ��۳������ڵ�λ��������������������������������������������°������Ÿ�������ʧ��������ת�� ����ӯ��Ԥ��������ϵ�2014��ӯ��Ԥ��16%��2.14��Ԫ(+156.9%���ͻ���)��������2015��ӯ��Ԥ��2.48��Ԫ(+15.6%). ������ֵ�뽨�飺ά������������һ����ҵ����Ԥ��������Ϊ���ڴ�����С���ϵ�Ŀ���4%��25.01Ԫ������˾ҵ����ת��Ҫ��Ϊ�ۿ���������(����ͬҵ)�Լ�������У�ͬʱ����*�������������ͷ��նԳ�������δ�������Ը��ƣ�Ŀǰ2014��25.5����ֵ������������ޡ���ҵ��*���ܴ��Ϸ���(���� �ɰ� ������)�� |

������ϵͶ�帺����

�� �䣺502485772@qq.com

��ϵ�ˣ������

��ϵ�绰��0755-25911511

��ϵQQ��502485772