���£��������������漰������ʯ��ҵ����ֵ˰�Ż�������ȡ��

|

����һ�ֲ�˰�ĸ��У�һ���ص������ǹ淶˰���Ż����ߣ���������ӿ��ƽ���

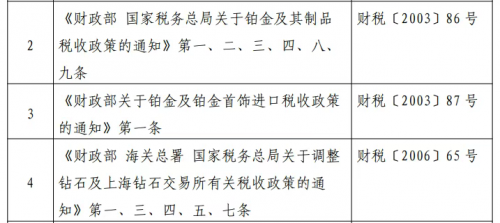

���գ������� �������� ˰���ֹܾ��������ڵ��������������ֵ˰���ߵĹ��桷���³ơ����桷����ȡ��������˶����ҵ�������ֵ˰�Ż����ߡ� ͼƬԴ�ڲ����� ���ݡ����桷������“��ֹ�ļ�������Ŀ¼”���˴�8�������ļ�����������ֹ���漰��硢�˵硢�������ޡ��ɻ�ά�ޡ���������Ʒ����ʯ������ǽ����ϡ�ú������ɵ���ҵ�����ҵ�� ͼƬԴ�ڲ����� �������� �������� ����˰���ֹܾ��ڵ�����ʯ���Ϻ���ʯ�������й�˰�����ߵ�֪ͨ����˰[2006]65�� һ����˰�����Ϻ���ʯ���������������г���ë����ʯ���������ڻ�����ֵ˰����˰�����Ϻ���ʯ���������������г��ij�Ʒ��ʯ�����ڻ�����ֵ˰ʵ��˰������4%�IJ����ɺ���ʵ�м������ˡ�������ڻ��ڣ���˰��ƾ���ؿ��ߵ���˰ƾ֤ע������ֵ˰��ֿ۽���˰�� ������˰�����Ϻ���ʯ���������������г�����ʯʵ�н��ڻ�����ֵ˰�����ͼ����������ߺ����������г�����ʯ���ڳ��Ϻ���ʯ������ʱ�����ذ������й涨����ʵʩ������ �����Թ�����ʯ������ҵͨ���Ϻ���ʯ���������۵��Բ�ë����ʯʵ��������ֵ˰���ߣ���ͨ���Ϻ���ʯ���������۵ģ�����������ֵ˰�� �����ġ��Թ��ڼӹ��ij�Ʒ��ʯ��ͨ���Ϻ���ʯ���������۵ģ��ڹ������ۻ���������ֵ˰����ͨ���Ϻ���ʯ���������۵ģ��ڹ������ۻ��ڰ�17%��˰��������ֵ˰�� �����Թ��ڼӹ��ij�Ʒ��ʯ�������Ϻ���ʯ������ʱ��ͬ���ڣ�������˰�����Ϻ���ʯ�������ٴν�������г�������ڻ�����ֵ˰ʵ��˰������4%�IJ��֣��ɺ���ʵ�м������ˡ� �����塢���Ϻ���ʯ������ȡ�õĽ������������롢��Ա���ɵ����������������Ӫҵ˰�� �ߡ����ڻ�����ֵ˰�������˵ľ�������취�ɺ��������ƶ�������ʯ�Ĺ��ڻ��ڵ���ֵ˰���չ����취����ֵ˰ר�÷�Ʊ�����취�ɹ���˰���ܾ������ƶ��� �������ڲ���ƽ������=Σ{[(���½��ڲ��𱨹ص���×���½��ڲ�������)+����ĩ�����ڲ����ܼ�ֵ]÷(���½��ڲ�������+����ĩ�����ڲ�������)�� �������=��������×���ڲ���ƽ������÷(1+17%) �����������˵�˰��=���×17% �����в������ó�������ι�˾���ڵIJ���û��ͨ���Ϻ��ƽ��������۵ģ�����������ֵ˰�����������ߡ� ���������в������ó�������ι�˾ͨ���Ϻ��ƽ��������۵Ľ��ڲ������Ϻ��ƽ���������˰����ذ���ʵ�ʳɽ��۸������ֵ˰ר�÷�Ʊ����ֵ˰ר�÷�Ʊ�еĵ��ۡ�����˰��ļ��㹫ʽΪ�� ��������=ʵ�ʳɽ�����÷(1+17%) �������=�ɽ�����×���� ����˰��=���×17% ����ʵ�ʳɽ�������ָ�����ƽ�������ȡ�������ѵĵ�λ�۸� �����ġ����ڲ���������ҵ�Բ������IJ���Ҳʵ����ֵ˰�����������ߡ� �ˡ��Իƽ�������ȡ�������ѵ�������������Ӫҵ˰�� �š��ƽ�������������ֵ˰���չ�������ֵ˰ר�÷�Ʊ�����ɹ���˰���ܾ������ƶ���

�ز�Դ��***�ƾ����������� ������Դ����ҵ����

|

�����鱦���ͷ���0755-25911511

>>������Ϣ

>>�̳���Ϣ

- ����������������鱦��

- ���人����������˹�㳡

- ��ʯ�����ʹ㳡

- ���ع�Ħ����

- ��ʱ���㳡

- �������ͷ׳�

- ��̩ͬʱ���㳡

- ����ɽ��ɽʱ���

- ����ï������ʱ���㳡

- ����������

- �����ù㳡

- ���������

- ���������ͻ�

- ����INTOWN

- ��������չ㳡

- ��HALO�㳡